Langgan

Langgan

Pilih perkataan yang betul

Pilih perkataan yang betul

Bagaimana CPF membantu dalam persaraan saya?

Untuk ketenangan fikiran sepanjang usia persaraan, anda memerlukan pembayaran bulanan tidak kira berapa lama hayat anda. Pada masa yang sama, ada kalanya anda memerlukan wang untuk keperluan kecemasan. Sistem CPF memastikan kedua-dua keperluan ini dijaga. Namun, ia hanya boleh dilakukan sekiranya anggota CPF membuat sumbangan kepada akaun CPF sepanjang tempoh mereka bekerja untuk menabung bagi persaraan.

Bagaimana CPF menyediakan pembayaran sehingga akhir hayat?

Ini dilakukan menerusi CPF LIFE, skim insuran sepanjang hayat yang melindungi anda daripada kekurangan dana persaraan dengan menyediakan pembayaran bulanan sehingga akhir hayat. Anggota CPF boleh menyertai CPF LIFE dari usia 65 tahun dan pembayaran bulanan akan bermula sejurus seseorang itu menyertai skim tersebut.

Adakah CPF membolehkan wang dikeluarkan secara pukal selepas persaraan?

Apabila anda mencapai usia 55 tahun, secara umum, jumlah yang boleh anda keluarkan secara pukal adalah lebih tinggi daripada berikut:

$5,000;

Sebelum menubuhkan restoran stik, ASAP & Co. pada 2020, Encik Isrudy Shaik, menceburi bidang seni sebagai penyelaras di galeri pameran.

Setelah berkecimpung di dalam bidang itu selama 11 tahun, Encik

Hanya dengan menonton iklan Hari Raya Petronas dari seberang Tambak yang panjangnya tidak sampai lima minit, saya boleh langsung ‘banjir’ tanpa henti.

Air mata yang mencurah-curah dek pesanan tentang

Perwatakan sebuah kawasan kejiranan ditakrifkan oleh ruangnya, kegiatan yang dilakukan di ruang tersebut dan penduduk yang tinggal, kerja dan main di setiap kejiranan.

Lembaga Warisan Negara (NHB)

Meskipun baru enam bulan ditubuhkan sejak Oktober 2023, band Singapura, ORA, sudah menetapkan matlamat ingin menembusi pasaran antarabangsa dengan menjalankan persembahan atau ‘gig’ jelajah ke enam

NEW YORK: Khidmat teksi robot, atau kenderaan tanpa pemandu yang boleh membawa penumpang dari satu tempat ke satu tempat, telah mendapat sorotan negatif dek berlaku beberapa pelanggaran di jalan raya

Lagu Lebaran yang dicipta bukan setakat merakam dan menyebarkan keceriaan menyambut 1 Syawal yang mulia.

Buat penyanyi dan komposer Singapura, Rudy Djoe, sesebuah lagu Hari Raya tetap boleh memainkan

Dalam kehidupan yang dipenuhi dengan pelbagai tanggungjawab, ibu bapa dan penjaga sering terjerat dalam kesibukan sehingga mudah mengabaikan kesan penting tabiat harian kanak-kanak.

Namun begitu, satu

Walaupun beliau sudah lama mengumumkan pengundurannya daripada dunia seni hiburan, pelakon, penyanyi dan peragawati, Noorkumalasari, yang popular pada era 1980-an tetap masih mendapat perhatian

Di jalanan yang sibuk di Jakarta, mata penyanyi Eka Mairina mencari-cari gelandangan yang menumpang teduh di tepi jalan, di bawah jambatan dan ceruk-ceruk lorong.

Sambil memandu keretanya yang sarat

Kalau sentuh bab Raya, kanak-kanaklah golongan yang paling teruja menyambutnya.

Manakan tidak, Hari Raya adalah masa untuk mereka ‘berasa’ mempunyai wang yang banyak dalam genggaman.

Pasti sebagai ibu

Sebelum menubuhkan restoran stik, ASAP & Co. pada 2020, Encik Isrudy Shaik, menceburi bidang seni sebagai penyelaras di galeri pameran.

Setelah berkecimpung di dalam bidang itu selama 11 tahun, Encik

Hanya dengan menonton iklan Hari Raya Petronas dari seberang Tambak yang panjangnya tidak sampai lima minit, saya boleh langsung ‘banjir’ tanpa henti.

Air mata yang mencurah-curah dek pesanan tentang

Perwatakan sebuah kawasan kejiranan ditakrifkan oleh ruangnya, kegiatan yang dilakukan di ruang tersebut dan penduduk yang tinggal, kerja dan main di setiap kejiranan.

Lembaga Warisan Negara (NHB)

Meskipun baru enam bulan ditubuhkan sejak Oktober 2023, band Singapura, ORA, sudah menetapkan matlamat ingin menembusi pasaran antarabangsa dengan menjalankan persembahan atau ‘gig’ jelajah ke enam

NEW YORK: Khidmat teksi robot, atau kenderaan tanpa pemandu yang boleh membawa penumpang dari satu tempat ke satu tempat, telah mendapat sorotan negatif dek berlaku beberapa pelanggaran di jalan raya

Lagu Lebaran yang dicipta bukan setakat merakam dan menyebarkan keceriaan menyambut 1 Syawal yang mulia.

Buat penyanyi dan komposer Singapura, Rudy Djoe, sesebuah lagu Hari Raya tetap boleh memainkan

Dalam kehidupan yang dipenuhi dengan pelbagai tanggungjawab, ibu bapa dan penjaga sering terjerat dalam kesibukan sehingga mudah mengabaikan kesan penting tabiat harian kanak-kanak.

Namun begitu, satu

Walaupun beliau sudah lama mengumumkan pengundurannya daripada dunia seni hiburan, pelakon, penyanyi dan peragawati, Noorkumalasari, yang popular pada era 1980-an tetap masih mendapat perhatian

Di jalanan yang sibuk di Jakarta, mata penyanyi Eka Mairina mencari-cari gelandangan yang menumpang teduh di tepi jalan, di bawah jambatan dan ceruk-ceruk lorong.

Sambil memandu keretanya yang sarat

Kalau sentuh bab Raya, kanak-kanaklah golongan yang paling teruja menyambutnya.

Manakan tidak, Hari Raya adalah masa untuk mereka ‘berasa’ mempunyai wang yang banyak dalam genggaman.

Pasti sebagai ibu

Baki Akaun Biasa, Khas dan Persaraan (OSRA) melebihi Jumlah Persaraan Penuh Kohort (CFRS) anda; atau

Baki OSRA melebihi Jumlah Persaraan Asas Kohort (CBRS) jika anda memiliki hartanah dengan baki pajakan yang boleh anda diami sehingga usia sekurang-kurangnya 95 tahun.

KENALI PERBEZAAN ANTARA JUMLAH PERSARAAN ASAS, PENUH DAN DIPERTINGKAT

Haruskah saya mengeluarkan jumlah maksimum yang dibenarkan sejurus saya mencapai usia 55 tahun?

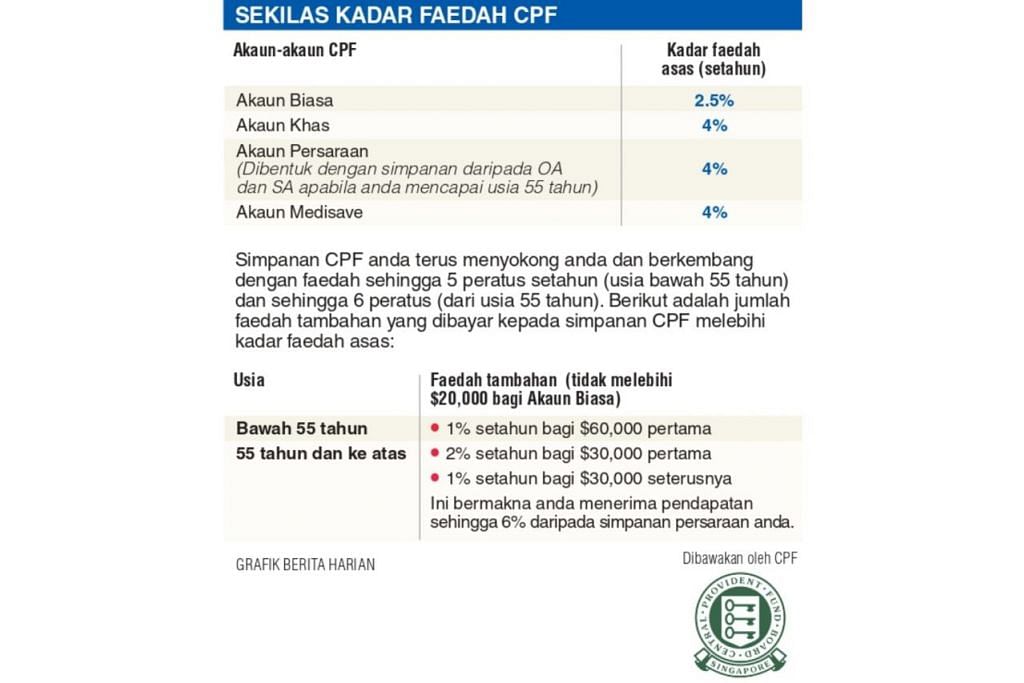

Tidak perlu. Ia bergantung sama ada anda mempunyai keperluan mendesak bagi wang tersebut. Kajian menunjukkan, ada anggota CPF yang mengeluarkan wang CPF secara pukal pada usia 55 tahun hanya untuk menyimpannya di dalam bank, yang memberikan kadar faedah lebih rendah. Ini adalah sesuatu yang tidak menguntungkan para anggota. Sebaliknya, jika mereka membiarkan wang itu di dalam CPF, mereka akan menikmati kadar faedah 6 peratus setahun. Anda tetap boleh mengeluarkan wang anda, secara pukal atau sebahagian sahaja, seberapa kerap yang anda inginkan dan pada bila-bila masa. Dengan menggunakan aplikasi mudah alih myCPF, anda boleh mengeluarkan wang menggunakan PayNow dan wang itu akan dimasukkan ke akaun bank serta merta.

Mengapa saya tidak boleh mengeluarkan semua simpanan saya pada usia 55 tahun, tanpa mengetepikan Jumlah Persaraan?

Ini kerana, kajian menunjukkan apa yang diperlukan sebahagian besar pesara adalah pembayaran bulanan tetap yang dapat menampung keperluan mereka sehingga akhir hayat. Begini jugalah sistem pencen dikendalikan di banyak ekonomi-ekonomi maju.

Mengetepikan jumlah persaraan membantu memastikan anda menerima pendapatan berterusan sepanjang persaraan. Lebih tinggi jumlah persaraan yang diketepikan, lebih tinggi pembayaran bulanan yang anda terima setelah bersara nanti. Tambahan, dengan CPF LIFE, pembayaran itu akan berterusan sehingga akhir hayat.

Kenapa jumlah persaraan sentiasa meningkat?

Pada tahun 1990-an, secawan kopi dan roti bakar berharga $1.50 di kedai kopi. Hari ini, secawan kopi dan roti bakar yang sama itu berharga $3. Ini adalah contoh kesan inflasi kepada barangan harian, iaitu jumlah harga yang meningkat secara umumnya sekali gus barangan yang boleh kita beli semakin berkurangan dengan wang yang kita miliki.

Dengan taraf hidup yang semakin meningkat dan jangka hayat yang lebih panjang, generasi Singapura pada masa akan datang memerlukan perbelanjaan yang lebih tinggi untuk meniti usia senja.

Menyesuaikan jumlah persaraan adalah perlu untuk membantu memastikan bahawa pembayaran bulanan yang anda terima adalah mencukupi untuk menyokong perbelanjaan harian yang anda inginkan setelah bersara nanti.

Jika Jumlah Persaraan Penuh tidak berubah daripada $30,000 seperti yang pertama kali diperkenalkan pada 1987, ia hanya akan menyediakan pembayaran bulanan sekitar $300 hari ini, dan pembayaran itu akan berhenti apabila RA habis digunakan. Kebanyakkan anggota CPF mahukan jumlah yang lebih tinggi daripada itu.

Bandingkan ini dengan Jumlah Persaraan Penuh sebanyak $181,000 pada 2020, yang akan menyediakan pembayaran bulanan sekitar $1,440 sepanjang hayat, bermula pada usia 65 tahun iaitu Usia Layak Menerima Bayaran.

Mengapa saya perlu membayar balik faedah bagi simpanan CPF apabila saya menjual hartanah saya?

Ini kerana sekiranya anda tidak menggunakan CPF untuk membeli hartanah, simpanan CPF anda itu akan menerima faedah. Dengan memulangkan simpanan CPF, dengan faedah berakru (iaitu kadar faedah yang telah ditolak) apabila anda menjual hartanah, anda sekadar mengembalikan CPF anda kepada jumlah asal, sekiranya anda tidak mengeluarkannya untuk membeli hartanah.

Namun, anda masih boleh menggunakan simpanan CPF, termasuk jumlah yang dikembalikan daripada penjualan hartanah sebelum ini, bagi menampung pembelian hartanah baru.

Terdapat anggota CPF yang bimbang mereka perlu menokok CPF mereka dengan wang tunai jika harga penjualan hartanah tidak mencukupi untuk dikembalikan kepada simpanan CPF sepenuhnya. Usah bimbang kerana anda tidak perlu mengeluarkan wang tunai jika anda menjual hartanah anda pada nilai pasaran.

Siri Tanya BH

Ada soalan mengenai CPF?

Kirimkan soalan anda kepada Siri Tanya BH dan dapatkan jawapan pakar.

Hantar soalan anda menerusi:

1. E-mel: bhnews@sph.com.sg (dengan Subjek: Siri Tanya BH)

2. WhatsApp: 8102 2745