Langgan

Langgan

Pilih perkataan yang betul

Pilih perkataan yang betul

Apabila saya mencapai usia 55 tahun, sebahagian simpanan CPF saya akan dipindahkan ke Akaun Persaraan. Namun, jika jumlah dalam Akaun Biasa saya tidak mencukupi untuk memenuhi Jumlah Persaraan Penuh, apakah yang boleh saya lakukan?

Jika simpanan Akaun Biasa dan Khas anda tidak mencukupi untuk memenuhi Jumlah Persaraan Penuh, anda akan menerima pembayaran bulanan lebih rendah sepanjang persaraan anda. Anda tidak perlu menokok kekurangan itu dengan wang tunai.

Untuk menerima pembayaran bulanan lebih tinggi, anda boleh mempertimbangkan untuk menokok akaun CPF anda dengan wang tunai dari diri anda sendiri, atau dari orang-orang tersayang. Jika anda terus bekerja selepas usia 55 tahun, simpanan CPF anda akan turut berkembang dengan sumbangan bulanan pekerjaan anda.

Saya mempunyai ibu bapa lanjut usia yang tidak mempunyai banyak simpanan CPF. Bagaimana saya menokok simpanan mereka secara sukarela, dan ke akaun yang mana satu?

Anda boleh melakukan tokokan Akaun Persaraan CPF ibu bapa anda sehingga Jumlah Persaraan Dipertingkat terkini, iaitu $271,500, yang turut menikmati kadar faedah CPF sehingga 6% setiap tahun bagi meningkatkan simpanan persaraan mereka. Dengan simpanan yang lebih dalam Akaun Persaraan, ibu bapa anda akan menerima pembayaran bulanan lebih tinggi semasa persaraan nanti.

Apabila anda membuat tokokan wang tunai ke Akaun Persaraan ibu bapa anda, selain membantu mereka meningkatkan simpanan persaraan, anda juga boleh menikmati pelepasan cukai sehingga $7,000 setiap tahun kalendar.

Lungsuri https://www.cpf.gov.sg/Members/Schemes/schemes/retirement/retirement-su… untuk maklumat lanjut:

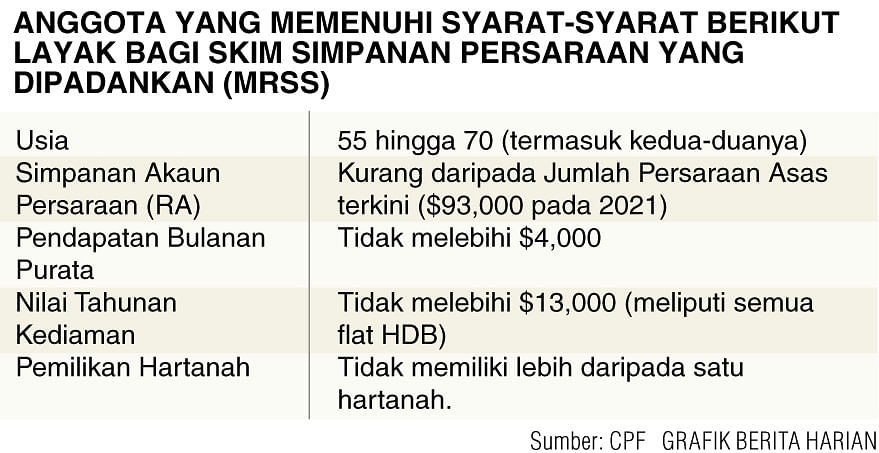

Di samping itu, mulai 2021, Skim Simpanan Persaraan yang Dipadankan (MRSS) akan diperkenalkan bagi membantu warga Singapura lanjut usia yang berpendapatan rendah hingga pertengahan yang tidak dapat memenuhi Jumlah Persaraan Asas, agar dapat meningkatkan simpanan persaraan. Di bawah skim itu, pemerintah akan memadankan setiap dolar wang tunai yang ditokok ke Akaun Persaraan bagi anggota yang layak, sehingga $600 setahun. (Rujuk rajah untuk syarat kelayakan MRSS)

Mata yang layu dek sehari suntuk berjalan Raya tiba-tiba segar kembali di malam hari apabila menonton babak polis kejar-mengejar samseng dalam filem aksi terkini Syafiq Yusof, Sheriff: Narko Integriti

Seringkali kita terperangkap dengan rutin harian sehingga terlupa tentang perkara penting – termasuk pengetahuan tentang kesihatan wanita, kesuburan serta isu pranatal dan pascapartum (lepas bersalin)

Melihat serpihan akibat kemusnahan perosak alam, Cik Hira Nabi, seorang pembikin filem wanita dari Pakistan menuntut jawapan kepada banyak persoalan: Apakah yang berlaku semasa pemusnahan itu? Apakah

Seorang lagi pembikin filem wanita yang diketengahkan dalam PerForm Open Academy of Arts and Activations (POA) ialah Cik Saodat Ismailova.

Beliau merupakan seorang pembikin filem dan artis berbakat

Baru-baru ini, seorang teman yang telah lama ‘hilang’ di media sosial tiba-tiba mengirim pesanan ringkas bertanya khabar sambil mengucapkan Selamat Hari Raya.

“Ya, saya dah lama gantung akaun Facebook

Dalam kita ghairah menyambut Hari Ibu 2024, mari kita hargai pengorbanan segolongan ibu yang dalam diam-diam bergelut dengan kemurungan selepas bersalin (PPD).

PPD adalah kebimbangan kesihatan awam

Setiap kali diundang ke Singapura untuk membuat persembahan irama tradisional Melayu, penyanyi dari seberang Tambak, Haziq Rosebi, terima dengan tangan terbuka dan teruja melihat sambutan peminat

Ada yang datang untuk bertemu artis legenda era 1970-an, Noor Kumalasari, yang sudah lama tidak muncul di kaca televisyen dan layar perak selepas berhijrah untuk menjalani kehidupan sebagai suri rumah

Siapa sangka sebotol kecil minyak wangi boleh mendedahkan begitu banyak mengenai identiti seseorang?

Selain memberikan aroma yang menyenangkan kepada badan, pemilihan minyak wangi seseorang boleh

Daripada telefon bijak hingga ke bandar bijak, inovasi seperti kecerdasan buatan (AI) semakin merombak industri dan mengubah cara individu bekerja, berkomunikasi dan menjalani kehidupan.

Generasi muda

Mata yang layu dek sehari suntuk berjalan Raya tiba-tiba segar kembali di malam hari apabila menonton babak polis kejar-mengejar samseng dalam filem aksi terkini Syafiq Yusof, Sheriff: Narko Integriti

Seringkali kita terperangkap dengan rutin harian sehingga terlupa tentang perkara penting – termasuk pengetahuan tentang kesihatan wanita, kesuburan serta isu pranatal dan pascapartum (lepas bersalin)

Melihat serpihan akibat kemusnahan perosak alam, Cik Hira Nabi, seorang pembikin filem wanita dari Pakistan menuntut jawapan kepada banyak persoalan: Apakah yang berlaku semasa pemusnahan itu? Apakah

Seorang lagi pembikin filem wanita yang diketengahkan dalam PerForm Open Academy of Arts and Activations (POA) ialah Cik Saodat Ismailova.

Beliau merupakan seorang pembikin filem dan artis berbakat

Baru-baru ini, seorang teman yang telah lama ‘hilang’ di media sosial tiba-tiba mengirim pesanan ringkas bertanya khabar sambil mengucapkan Selamat Hari Raya.

“Ya, saya dah lama gantung akaun Facebook

Dalam kita ghairah menyambut Hari Ibu 2024, mari kita hargai pengorbanan segolongan ibu yang dalam diam-diam bergelut dengan kemurungan selepas bersalin (PPD).

PPD adalah kebimbangan kesihatan awam

Setiap kali diundang ke Singapura untuk membuat persembahan irama tradisional Melayu, penyanyi dari seberang Tambak, Haziq Rosebi, terima dengan tangan terbuka dan teruja melihat sambutan peminat

Ada yang datang untuk bertemu artis legenda era 1970-an, Noor Kumalasari, yang sudah lama tidak muncul di kaca televisyen dan layar perak selepas berhijrah untuk menjalani kehidupan sebagai suri rumah

Siapa sangka sebotol kecil minyak wangi boleh mendedahkan begitu banyak mengenai identiti seseorang?

Selain memberikan aroma yang menyenangkan kepada badan, pemilihan minyak wangi seseorang boleh

Daripada telefon bijak hingga ke bandar bijak, inovasi seperti kecerdasan buatan (AI) semakin merombak industri dan mengubah cara individu bekerja, berkomunikasi dan menjalani kehidupan.

Generasi muda

Lembaga CPF akan menilai kelayakan setiap anggota bagi MRSS setiap tahun secara automatik tanpa memerlukan permohonan. Anggota yang layak akan dimaklumkan menjelang Februari 2021.

Antara 3 pelan CPF LIFE - Asas, Standard dan Penambahan – yang mana satu memberikan pulangan tertinggi? Apakah baik dan buruk setiap pelan?

3 pelan CPF LIFE ini berbeza dari segi pembayaran bulanan yang diterima. Pilihan pelan anda bergantung kepada pendapatan persaraan yang anda perlukan.

Jika anda bimbang harga barang-barang akan menjadi lebih mahal dalam tahun-tahun akan datang, anda memerlukan pendapatan persaraan yang meningkat setiap tahun. Pelan Penambahan mempunyai ciri ini.

Jika anda lebih selesa dengan bajet tetap meskipun ia bermakna kemampuan anda untuk membeli berkurangan dengan peningkatan harga setiap tahun, Pelan Standard mempunyai kadar pembayaran yang setara.

Jika anda boleh memulakan persaraan dengan pembayaran bulanan lebih rendah yang akan terus diturunkan secara progresif, Pelan Asas sesuai untuk anda.

Pilihan pelan anda bergantung kepada apa yang anda inginkan. Ketiga-tiga pelan akan memberikan anda pembayaran bulanan sepanjang hayat, meskipun jumlahnya berbeza-beza.

Saya difahamkan saya boleh melakukan pembayaran balik secara sukarela kepada CPF bagi jumlah yang digunakan untuk perumahan. Apakah baik dan buruknya jika saya berbuat demikian?

Apabila anda menjual hartanah anda, simpanan CPF yang digunakan untuk membeli rumah akan dikembalikan dengan faedah berakru. Ini akan mengembalikan simpanan CPF anda pada kadar sedia ada jika ia tidak digunakan untuk membeli hartanah.

Anda juga boleh memilih untuk melakukan pembayaran balik ke akaun CPF tanpa menjual hartanah anda, menerusi pembayaran balik perumahan sukarela.

Dengan melakukan pembayaran balik perumahan sukarela itu, anda mengurangkan jumlah yang perlu dikembalikan ke CPF apabila anda menjual hartanah anda. Jumlah yang dipulangkan itu juga akan meraih faedah CPF yang baik untuk memperkukuhkan simpanan CPF bagi persaraan anda. Jika anda telah melakukan pembayaran balik perumahan, anda juga mungkin menerima wang tunai yang lebih tinggi, yang boleh membantu membuat pembayaran tunai yang diperlukan bagi pembelian hartanah anda seterusnya.

Untuk mengetahui cara melakukan pembayaran balik perumahan sukarela, lungsuri: https://bit.ly/3qccEgJ