Topik diikuti

Pergi ke BHkuFirma, bank perluas pengedaran insurans di S’pura

Firma, bank perluas pengedaran insurans di S’pura

Dengan pangkalan pelanggan bank sedia ada, pengedaran produk insurans dapat dilakukan dengan lebih berkesan

Firma, bank perluas pengedaran insurans di S’pura

Antara saluran pengedaran terbesar bagi syarikat insurans adalah melalui kerjasama dengan bank, dikenali sebagai bancassurance, yang mana produk insurans ditawarkan kepada pelanggan bank.

Pelanggan meraih manfaat kerana mereka memperoleh akses kepada rangkaian perkhidmatan yang menyeluruh, daripada pengurusan harta hingga nasihat berkaitan insurans.

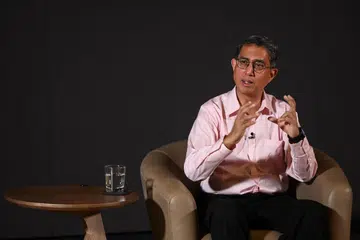

Ketua perkhidmatan kekayaan dan perbankan premier HSBC Singapura, Encik Ishan Sarkar, berkata menggabungkan perlindungan insurans dalam strategi pengurusan harta yang lebih luas membolehkan pelanggan membina serta melindungi harta mereka secara serentak.

Namun, walaupun bancassurance kekal sebagai teras, syarikat insurans turut meneroka saluran lain bagi mendekati lebih ramai pelanggan, lapor The Straits Times (ST).

Laporan terbaru Persatuan Insurans Hayat (LIA) menunjukkan wakil bank menyumbang 35.2 peratus premium perniagaan baru antara Januari dengan September 2025, mengatasi wakil penasihat kewangan pada 34.1 peratus dan wakil bagi syarikat insurans pada 27.3 peratus.

Wakil bagi syarikat insurans hanya boleh menawarkan produk daripada penyedia tersebut.

Ketua pegawai eksekutif kumpulan Etiqa, Encik Kamaludin Ahmad, berkata bank merupakan saluran penting bagi Etiqa memandangkan syarikat itu masih agak baru di Singapura.

Melalui Maybank, Etiqa mempunyai pangkalan pelanggan sedia ada, membolehkan pengedaran produk dilakukan dengan pantas.

Maybank memiliki 69 peratus pegangan dalam Etiqa, manakala baki 31 peratus dimiliki oleh syarikat insurans Belgium, Ageas.

Encik Kamaludin menambah Etiqa dapat menggunakan maklumat pelanggan Maybank untuk menyesuaikan tawaran insurans mengikut keperluan individu.

Pendekatan serupa digunakan oleh HSBC, di mana pelanggan menerima penyelesaian insurans yang disesuaikan melalui HSBC Life, anak syarikat milik penuh bank itu.

Ketua pegawai eksekutifnya, Encik Harpreet Bindra, berkata wakil bank memahami kedudukan kewangan dan aspirasi pelanggan.

Ini lantas membolehkan mereka mencadangkan penyelesaian insurans dibuat sejajar dengan matlamat pelanggan seperti pendidikan anak-anak, persaraan, keperluan kesihatan dan perancangan harta pusaka.

Hubungan rapat ini juga membuka pintu kepada HSBC Life untuk memasuki ruang perbankan persendirian, yang memberi perkhidmatan kepada pelanggan dengan nilai bersih tinggi dan sangat tinggi, tambah Encik Bindra.

Gabungan insurans dan perancangan kewangan mencerminkan peranan insurans dalam pengurusan harta menyeluruh.

Encik Sarkar berkata portfolio yang kukuh tetap terdedah kepada kejadian tidak dijangka jika perlindungan yang sesuai tidak disediakan.

Insurans membantu mengurangkan pendedahan kepada ketidaktentuan, sambil melindungi matlamat kewangan, keluarga, gaya hidup dan harta pusaka pelanggan.

Jurucakap DBS Bank pula berkata perlindungan merupakan asas kepada rancangan pelan kewangan yang mampan.

Dengan kerjasama strategik bersama Manulife bagi insurans hayat dan Chubb bagi insurans am, perlindungan insurans membantu melindungi aset pelanggan DBS serta insan tersayang daripada keadaan yang tidak dijangkakan melibatkan kewangan seperti penyakit, kemalangan atau kehilangan pendapatan.

Ini di samping menyokong perancangan persaraan dan harta pusaka.

Kepentingan insurans turut dicerminkan melalui usaha OCBC Bank untuk mengambil alih sepenuhnya Great Eastern (GE) pada 2024 dan 2025, walaupun tawaran tersebut tidak berjaya.

OCBC terus melihat GE sebagai bahagian penting dalam aspirasinya menjadi peneraju pengurusan kekayaan serantau.

Di luar bancassurance, kerjasama baru turut muncul.

Etiqa bekerjasama dengan Singtel untuk menawarkan insurans hayat berkaitan pelaburan, satu segmen yang menjana sekurang-kurangnya $50 juta setahun.

HSBC Life pula bekerjasama dengan Singapore Post dalam hal pengedaran bagi insurans hayat, kesihatan dan pelaburan.

Saluran dalam talian masih kecil, menyumbang 1.4 peratus premium perniagaan baru pada suku ketiga 2025, menurut data LIA.

Walaupun begitu, platform digital seperti Etiqa Tiq dan DBS digiWealth memberi pelanggan pilihan untuk membuat keputusan sendiri atau mendapatkan nasihat peribadi.

Kebanyakan pelanggan lazimnya menggunakan kedua-dua pendekatan.

Bagi komitmen insurans besar, kebanyakan pengguna masih memilih perbincangan secara bersemuka.

Ketua pegawai eksekutif Manulife Singapore, Encik Benoit Meslet, berkata dalam era digital sekali pun, penasihat yang dipercayai dan sentuhan manusia kekal penting, khususnya ketika membuat tuntutan insurans.